A reserva fracionária é, sem dúvida, o mecanismo mais controverso e invisível do sistema bancário moderno. Imagine que você guarda seu dinheiro no banco, mas, legalmente, a instituição precisa manter apenas uma pequena fração desse valor em cofre, emprestando todo o restante para terceiros. O resultado é uma multiplicação artificial de crédito que, embora alimente o consumo imediato, cria uma perigosa ilusão de riqueza.

Índice

ToggleEsse sistema não é apenas a causa raiz dos ciclos de “boom e recessão”, mas também uma distorção jurídica que coloca em risco a propriedade dos depositantes em prol de uma expansão monetária dos bancos. Vamos falar sobre como essa engrenagem funciona, e o porquê de seu dinheiro no banco ser apenas uma promessa de pagamento, mas não uma certeza.

O que é reserva fracionária

A reserva fracionária é um sistema em que os bancos só precisam manter uma fração dos depósitos dos clientes em suas reservas. Por exemplo, se um banco tiver uma reserva fracionária de 10%, isso significa que ele só precisa manter 10% dos depósitos dos clientes em sua reserva, enquanto os outros 90% são emprestados a outras pessoas ou empresas. Isso permite que os bancos emprestem mais dinheiro do que realmente possuem.

O sistema bancário de reserva fracionária é a base do sistema bancário moderno. Ele é usado em todo o mundo e é uma forma de alavancagem financeira que permite que os bancos lucrem com os juros dos empréstimos, enquanto também oferecem acesso fácil aos fundos dos depositantes.

Existe uma diferença fundamental entre um depósito de custódia e um contrato de mútuo (empréstimo). No depósito, o bem deve estar disponível para o dono a qualquer momento. No mútuo, você cede o uso do bem por um tempo em troca de juros. O sistema de reserva fracionária mistura esses dois conceitos: o banco promete que seu dinheiro está lá (custódia), mas o utiliza como se fosse dele para emprestar (mútuo). Isso cria dois títulos de propriedade sobre o mesmo dinheiro ao mesmo tempo, gerando uma instabilidade inerente ao sistema.

Consequências

No entanto, o sistema bancário de reserva fracionária também pode ter seus riscos. Se muitos depositantes tentarem retirar seu dinheiro ao mesmo tempo, o banco pode não ter fundos suficientes em reserva para atender a todos os pedidos. Isso pode levar a uma corrida bancária, em que os depositantes tentam retirar seu dinheiro antes que seja tarde demais. Quando isso acontece, o banco pode se tornar insolvente e ser forçado a fechar, ou mesmo dar calote nos depositantes.

Além disso, o sistema bancário de reserva fracionária também pode levar a ciclos econômicos. Quando os bancos emprestam mais dinheiro do que têm em suas reservas, isso pode levar a um aumento no crédito e no consumo. Isso, por sua vez, pode levar a um aumento nos preços e em uma inflação geral da economia. Quando a bolha de crédito estoura, no entanto, a economia pode cair em uma recessão ou até mesmo uma depressão.

Devido a esses riscos, muitos economistas e especialistas financeiros têm sugerido reformas no sistema bancário de reserva fracionária. Algumas propostas incluem a exigência de que os bancos mantenham uma proporção maior de seus depósitos em reserva ou a adoção de um sistema bancário baseado em reservas integrais, em que os bancos só emprestam o dinheiro que realmente possuem em suas reservas.

O grande perigo da reserva fracionária reside na manipulação da taxa de juros. Quando os bancos expandem o crédito sem que tenha havido um aumento real na poupança das pessoas, a taxa de juros cai artificialmente. Isso envia um sinal falso aos empresários, sugerindo que a sociedade está poupando e que há recursos disponíveis para projetos de longo prazo. O resultado é o que os austríacos chamam de “mau investimento” (malinvestment): capital sendo desperdiçado em projetos que não se sustentam na realidade. Quando o mercado percebe que não há recursos reais para terminar esses projetos, a bolha estoura, levando inevitavelmente à recessão.

Padrão ouro

No padrão ouro, o valor da moeda é determinado pela quantidade de ouro que o país possui em reserva. Isso significa que cada unidade monetária, como uma nota ou uma moeda, tem um valor correspondente em ouro. Historicamente, o padrão-ouro servia como um limitador natural para a ganância bancária. Como o ouro é um ativo físico, escasso e difícil de produzir, os bancos não podiam simplesmente “imprimir” novas notas sem ter o metal no cofre para garantir o resgate.

Se um banco começasse a praticar uma reserva fracionária muito agressiva, o mercado logo perceberia o risco e os clientes correriam para retirar seu ouro. Esse medo da insolvência forçava as instituições a manterem níveis de reserva muito mais altos e responsáveis, impedindo a inflação galopante que vemos no sistema atual de moedas fiduciárias de papel.

Por exemplo, se um país tem 100 toneladas de ouro em reserva e emite 1.000 unidades monetárias, cada unidade terá um valor equivalente a 0,1 toneladas de ouro. O sistema do padrão ouro é considerado mais estável e seguro, uma vez que o valor da moeda está ancorado em um metal precioso e não pode ser inflacionado de forma arbitrária.

Por outro lado, no sistema de reserva fracionária, os bancos comerciais emprestam um valor maior de dinheiro do que eles têm em reservas. Por exemplo, se um banco tem US$ 100 em reserva, ele pode emprestar até US$ 1.000 em dinheiro, criando assim US$ 900 em novas notas e depósitos bancários.

Essa criação de dinheiro é possível porque nem todos os depositantes retirarão seus depósitos ao mesmo tempo e, portanto, o banco pode emprestar parte desse dinheiro para outros clientes. Esse sistema permite que os bancos aumentem a oferta de crédito e, consequentemente, estimulem o crescimento econômico.

Crítica austríaca

Crédito

A Escola Austríaca de Economia é uma corrente de pensamento econômico que tem uma visão crítica em relação ao sistema bancário de reserva fracionária. De acordo com os austríacos, o sistema de reserva fracionária é uma distorção da economia que causa desequilíbrios e instabilidade financeira.

Uma das principais críticas dos austríacos em relação ao sistema de reserva fracionária é que ele cria uma expansão artificial do crédito. Quando os bancos emprestam mais dinheiro do que realmente possuem em suas reservas, isso cria uma expansão do crédito que não é sustentável a longo prazo. Isso pode levar a ciclos econômicos, como booms e recessões, que causam instabilidade e danos econômicos significativos.

Inflação

Uma outra crítica dos austríacos é que o sistema de reserva fracionária é injusto e prejudica os mais pobres. Quando o banco empresta dinheiro que não possui, ele está na verdade se apropriando do dinheiro dos depositantes sem o seu consentimento. Isso significa que os depositantes estão sendo explorados e estão correndo o risco de perder todo o seu dinheiro se houver uma corrida bancária ou uma crise financeira.

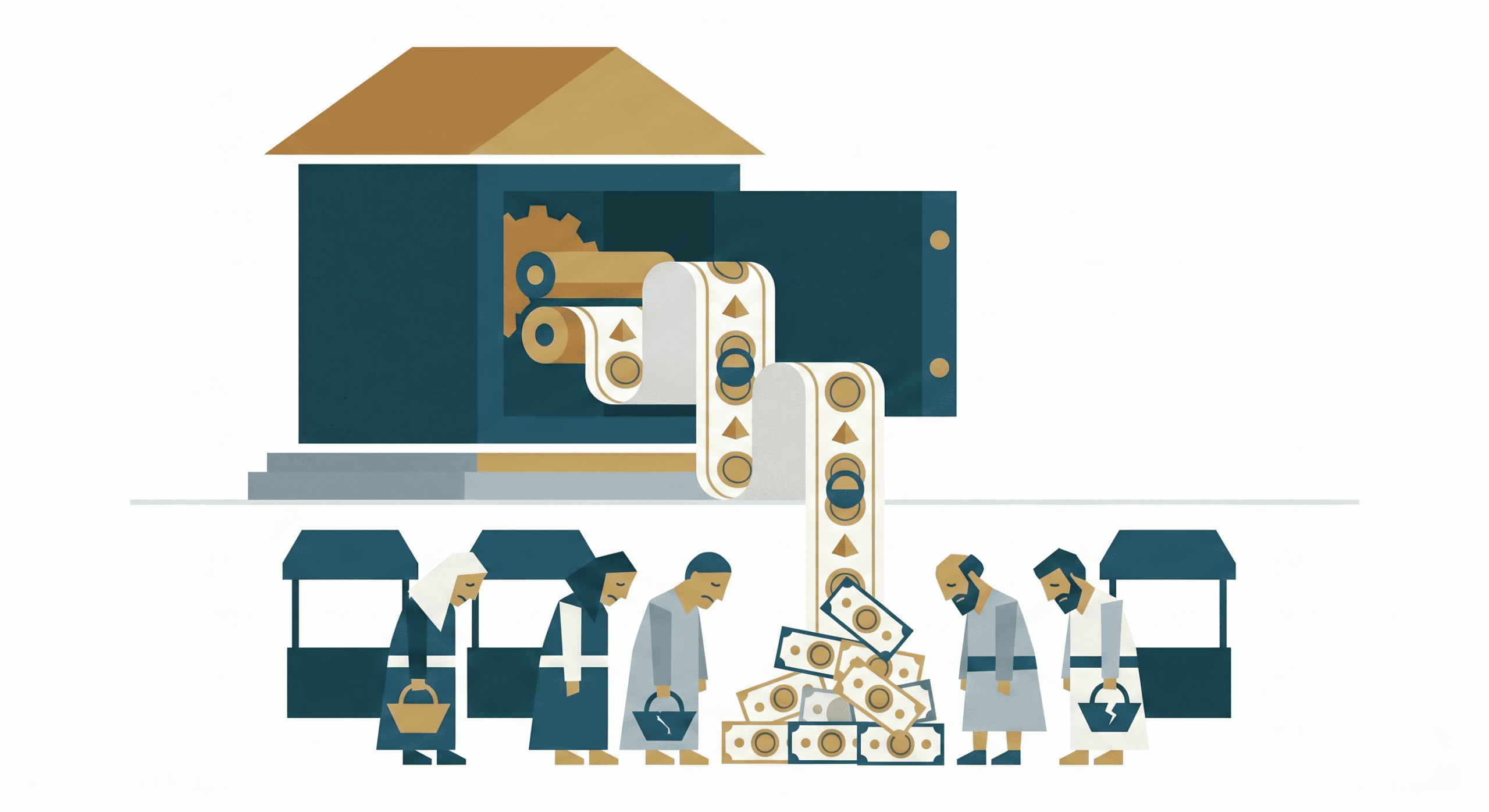

Esse processo gera o que a economia chama de Efeito Cantillon. Quando o dinheiro novo é criado via reserva fracionária ou por impressão de moeda pelo governo, ele não entra na economia de forma uniforme para todos ao mesmo tempo. Quem recebe esse dinheiro primeiro é geralmente o governo, os grandes bancos e as grandes empresas, que conseguem comprar bens e serviços aos preços antigos, antes da inflação subir.

Quando esse dinheiro chega à base da pirâmide, aos trabalhadores e aos mais pobres, os preços das prateleiras já subiram. Assim, a reserva fracionária funciona como uma transferência invisível de riqueza, empobrecendo quem está na ponta final do ciclo monetário para beneficiar quem está próximo à fonte de emissão.

Além disso, os austríacos afirmam que o sistema de reserva fracionária é um fator importante na inflação. Quando os bancos emprestam mais dinheiro do que realmente possuem, eles estão criando uma oferta de dinheiro artificial que pode levar a um aumento nos preços e na inflação geral. Isso pode causar um aumento no custo de vida e prejudicar os mais pobres, que têm menos recursos para lidar com o aumento dos preços, o que claramente poderia até mesmo ser considerado um crime em uma sociedade livre. Esse sistema, segundo eles, é um obstáculo para a livre concorrência e a liberdade econômica. Quando os bancos podem emprestar dinheiro que não possuem, eles estão distorcendo o mercado e prejudicando os concorrentes que operam com reservas integrais.